Contrats Prévoyance

Des contrats sur mesure pour les contrôleurs aériens

Le SNCTA recommande à tous les contrôleurs de souscrire un dispositif de prévoyance pour garantir leurs revenus en cas de maladie, d’accident ou d’invalidité. La qualité des offres proposées et les tarifs actuels doivent inciter ceux qui n'ont pas souscrit un tel contrat à saisir l’opportunité !

Du fait d’âges à la retraite différents, il existe un contrat pour les ICNA et un autre pour les TSEEAC.

Actuellement, deux mutuelles proposent ces contrats de prévoyance aux contrôleurs :

- la MGAS (Mutuelle Générale des Affaires Sociales) qui a remporté l’appel d’offre du référencement à la DGAC en 2017 ;

- Harmonie Mutuelle, partenaire historique des contrôleurs aériens pour la prévoyance qui continue de proposer un contrat adapté à leurs besoins.

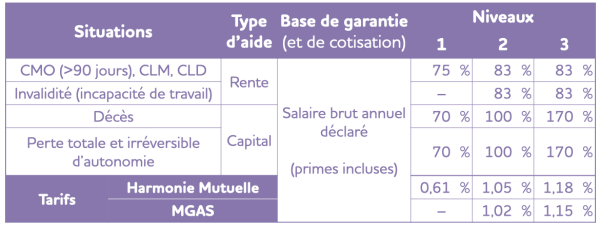

Dans quelles situations, les contrats Prévoyance interviennent-ils ?

Lorsqu'il dépasse 90 jours de « congés maladie ordinaires » (CMO) sur une année glissante, un fonctionnaire voit son salaire réduit de moitié.

Les congés « longue maladie » (CLM) et « longue durée » (CLD) sont très protecteurs pour les fonctionnaires car ils permettent le maintien du plein traitement indiciaire pendant respectivement 1 an et 3 ans, puis la moitié les deux années suivantes. Cependant, avec un salaire en général constitué à plus de 50 % par des primes (non concernées par le maintien), les contrôleurs voient leurs rémunérations chuter dans de nombreux cas. Les pathologies ayant pour conséquences un CLM ou un CLD sont nombreuses : cancers, maladies cardiaques, AVC en font notamment partie.

Quant à l’inaptitude définitive au travail, bien que relativement exceptionnelle, elle n’épargne personne. Dans ce cas, la perte de salaire est totale, le fonctionnaire est mis à la retraite avec une pension très faible.

Les contrats Prévoyance offrent une protection financière au contrôleur et à ses proches en cas d’évènements de santé inattendus : congés maladie, invalidité ou décès. Le temps partiel thérapeutique est également couvert.

Quelles protections ?

- compensation de la perte de revenus jusqu’à la reprise du travail ou la retraite : jusqu’à 83 % du salaire brut (primes incluses) dès le 91e jour de CMO et dès le premier jour de CLM ou de CLD ;

- capital en cas d’invalidité ou de décès : un an de salaire brut ou 170 % de celui-ci en fonction de la formule choisie.

Les montants perçus sont non imposables.

Il existe trois niveaux de protection. À la MGAS, le niveau 1 n’est pas disponible pour les ICNA.

Historique des contrats Prévoyance

Dans de nombreux cas de congés maladie, un contrôleur ne perçoit plus que la moitié de son salaire, voire le quart. En cas d’inaptitude définitive au travail, il est mis à la retraite avec une pension très faible. À noter que dans le cas d’une inaptitude au contrôle, un ICNA est protégé par son statut : il conserve la totalité de ses revenus grâce au mécanisme d’indemnité différentielle obtenue par le SNCTA.

Pour le SNCTA, un contrôleur inapte au travail doit pouvoir conserver l’essentiel de ses revenus jusqu’à sa retraite mais cela est impossible dans le cadre de la Sécurité Sociale car les contrôleurs ne peuvent déroger au statut général des fonctionnaires duquel est issu le système des congés maladie.

Afin de couvrir ce risque, dans les années 90, le SNCTA s’est tourné vers des assureurs et des mutuelles, afin qu’ils élaborent un contrat taillé sur mesure pour les contrôleurs aériens. Le SNCTA a alors choisi la MNAM (Mutuelle Nationale de l’Aviation et de la Marine) devenue Harmonie Mutuelle qui proposait une garantie complète. C’est ainsi que les contrats Prévoyance ont été créés pour les ICNA et les TSEEAC.

Fort d’une expérience de près de trente ans dans ce domaine, le SNCTA œuvre à la pérennisation d’une prévoyance adaptée aux contrôleurs. C’est ainsi qu’au Protocole 2016, le SNCTA a obtenu que la DGAC ait sa propre mutuelle référencée.

La MGAS ayant remporté l’appel d’offre en 2017, il existe désormais un contrat de prévoyance proposé par la MGAS avec les mêmes caractéristiques que le contrat historique d’Harmonie Mutuelle.

Ce contexte récent de concurrence entre mutuelles s’est accompagné d’une baisse des prix, d’une amélioration de l’offre et, logiquement, d’une augmentation du nombre de contrôleurs protégés par un contrat Prévoyance qui concernerait actuellement environ trois quarts des ICNA.

Des cotisations modérées

Si les contrats Prévoyance pour les ICNA et les TSEEAC offrent les mêmes garanties, les cotisations aux contrats TSEEAC sont plus élevées car ils ont un âge de départ à la retraite supérieur à celui des ICNA.

Des réductions pour les moins de 30 ans :

- chez Harmonie Mutuelle : - 50 % ;

- à la MGAS : de - 50 % pour les moins de 25 ans à - 10 % pour les moins de 29 ans (progressivité de 10 % par an).

Peut-on souscrire uniquement un contrat Prévoyance (sans la partie mutuelle santé) ?

01 44 10 55 55

(numéro non surtaxé)

Chez Harmonie Mutuelle, c’est possible.

À la MGAS, en revanche, c’est impossible du fait des règles du référencement qui impose une offre santé-prévoyance indissociable. Il existe toutefois deux exceptions :

- si le conjoint a un contrat mutuelle « famille » obligatoire ;

- lorsque la partie santé du contrat référencé n’est pas adaptée aux besoins des agents. C’est le cas, par exemple, dans certaines zones outre-mer avec des particularités pour les frais de rapatriement.

0 800 007 101

(numéro vert)

Un questionnaire médical est-il nécessaire ?

Chez Harmonie Mutuelle, un questionnaire médical est exigé à la souscription.

À la MGAS, la souscription se fait sans questionnaire médical mais un « délai de stage » de 6 mois est appliqué. Cela signifie que durant 6 mois, il n’y a pas d’indemnisation sauf :

- pour les arrêts de travail et les décès consécutifs à un accident ;

- pour les personnes ayant moins de deux ans d’ancienneté à la DGAC ;

- pour les personnes ayant résilié leur contrat Prévoyance chez Harmonie Mutuelle depuis moins de 6 mois.